Un exhaustivo análisis de lo que fue la temporada de verano en la ciudad

Todos los entretelones de lo que es noticia en Mar del Plata.

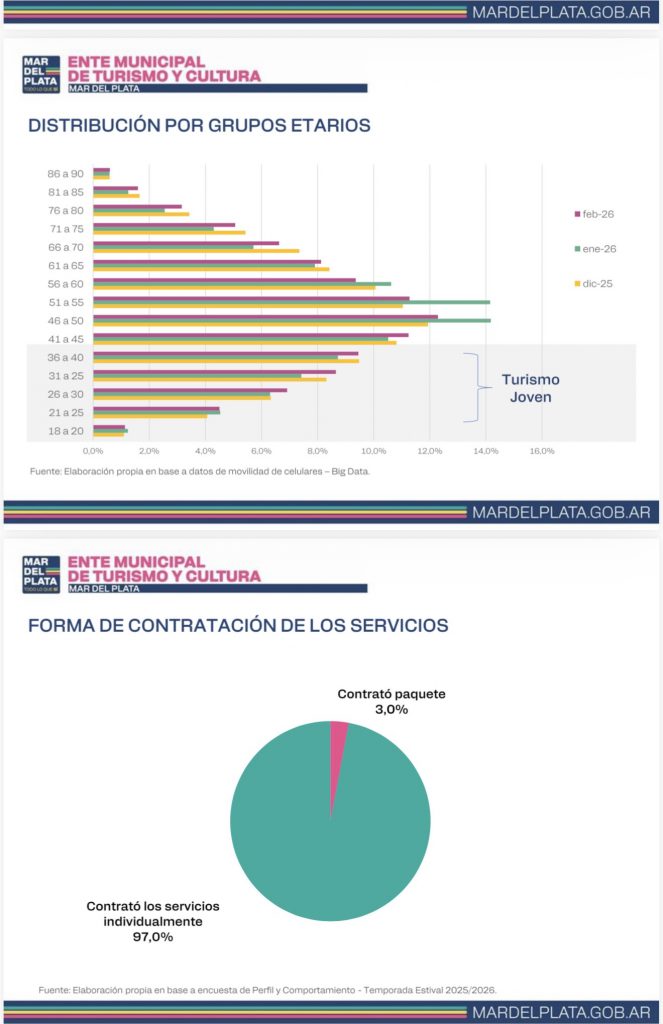

Los jóvenes de 18 a 30 años representan apenas entre el 10 % y el 15 % del total del turismo.

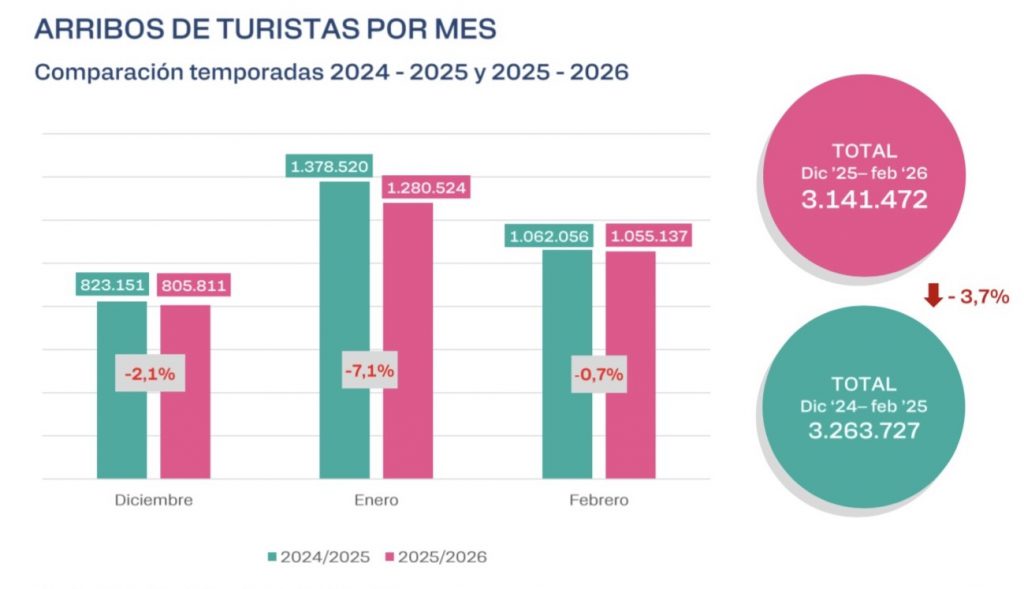

El verano ya es historia y vale entonces analizar con detenimiento el amplio y completo estudio realizado por el Ente Municipal de Turismo y Cultura para determinar las luces y sombras de lo que se vivió en Mar del Plata en la temporada. ¿La foto grande? Menos turistas pero no un derrumbe. Los números no son para el festejo pero tampoco para el velorio. Llegaron 3.141.472 turistas entre diciembre y febrero, un 3,7 % menos que la temporada anterior.

Suena poco, pero hay que mirar el contexto: enero fue el mes que más pegó, con una caída del 7,1 % respecto al año anterior. Diciembre resistió mejor (-2,1 %) y febrero casi empató (-0,7 %), empujado de atrás por los Carnavales, que esta vez cayeron en febrero y no en marzo como en 2025, lo que infló artificialmente los últimos números del mes. La comparación histórica tampoco es dramática: los 3,1 millones de esta temporada son menos que el pico de 3,6 millones de 2022/2023, pero están lejos del piso pandémico de 2020/2021 cuando no llegaron ni a 2,3 millones. Mar del Plata sigue siendo el destino de verano más masivo del país.

El turismo joven: la ilusión que no se termina de cuajar.

Este es quizás el dato más político del informe, aunque aparezca disfrazado de estadística etaria. Hace años que desde el municipio —y desde varios sectores— se habla de la necesidad de rejuvenecer el destino, de atraer a los jóvenes que se fueron a Córdoba, a Villa Carlos Paz, a Bariloche, o que directamente en los últimos años cruzaron a Brasil o Uruguay cuando el tipo de cambio lo permitía.

Los datos de movilidad celular de Telecom son contundentes y un poco incómodos: el grueso de los turistas que pisó Mar del Plata esta temporada tiene entre 41 y 55 años. El segmento 46-50 fue el más numeroso en enero y febrero, con cifras que rondan el 14 %. Los jóvenes de 18 a 30 años —lo que el propio informe llama “turismo joven”— representan apenas entre el 10 % y el 15 % del total según el mes, con los tramos de 18-20 años siendo casi testimoniales, por debajo del 2 %. En Carnavales, cuando se esperaría que la fiesta convocara más juventud, el turismo joven llegó al 32,2 % sumando desde 18 hasta 35 años. Es el número más alto de la temporada, pero sigue siendo minoritario frente al grueso que tiene cuarenta y pico para arriba.

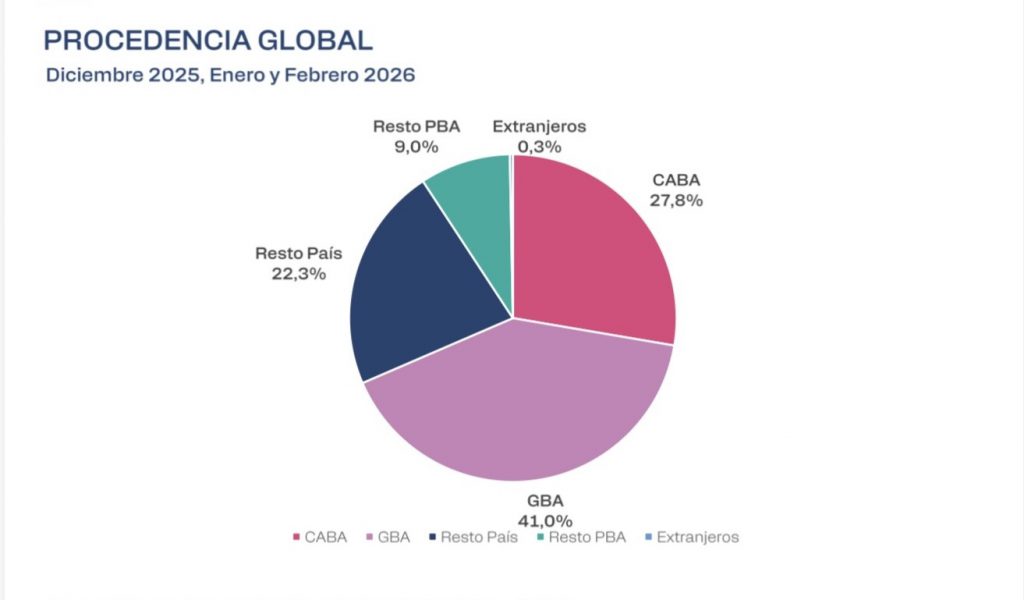

El visitante tipo de Mar del Plata es alguien que ya viene hace años, que tiene departamento propio o de la familia, que viaja en auto con los chicos o con la pareja, y que viene porque siempre vino. Eso no es necesariamente malo: la fidelidad del turista maduro es un activo enorme. La procedencia de los visitantes no trae grandes sorpresas pero confirma tendencias importantes. El 41 % viene del GBA, el 27,8 % de CABA, y el 9 % del resto de la provincia de Buenos Aires. Es decir, casi el 78 % del turismo de Mar del Plata es bonaerense o porteño. El país interior aporta el 22,3 % y los extranjeros son prácticamente inexistentes: 0,3 %. Eso dice mucho sobre la vulnerabilidad del destino. Si en el AMBA hay una recesión, una crisis de consumo, una retracción del ingreso real —como la que efectivamente hubo en 2025— Mar del Plata lo siente de inmediato. No hay diversificación geográfica que amortigüe el golpe. La ciudad es, en términos turísticos, casi una ciudad satélite del conurbano bonaerense. Dentro del GBA, La Plata lidera con amplia ventaja —entre 4,6 % y 5,8 % del total según el mes— seguida por La Matanza, Lomas de Zamora, Quilmes y Lanús. Son los grandes núcleos populares del conurbano los que traccionan el turismo masivo. San Isidro, Vicente López y los partidos del norte del GBA aparecen pero con menos peso. Eso también habla del perfil socioeconómico del turista. Del resto del país, Santa Fe lidera seguida por Tucumán, Santiago del Estero y Córdoba. El NOA tiene una presencia llamativa en Carnavales especialmente, lo que tiene lógica cultural.

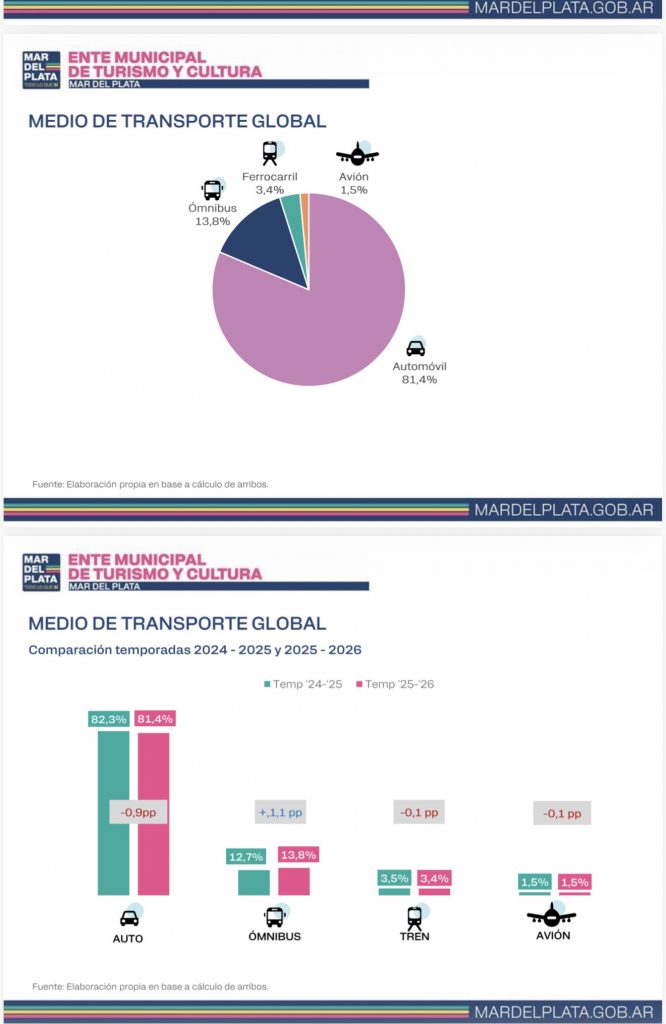

El auto no cede terreno. El 81,4 % llegó en vehículo propio. El ómnibus subió levemente respecto al año anterior (+1,1 punto porcentual) llegando al 13,8 %. El tren representa el 3,4 % y el avión el 1,5 %. El crecimiento del ómnibus frente a la caída relativa del auto es un dato interesante: podría reflejar que algunos turistas que antes venían en auto esta vez optaron por el micro porque los costos de mantenimiento del vehículo, los peajes y la nafta se volvieron un ítem más pesado en el presupuesto familiar. No es un cambio dramático pero apunta en esa dirección. El avión sigue siendo marginal y el tren, a pesar de los esfuerzos de los últimos años, no despega en volumen. Ambos modos de transporte alternativos dependen de inversiones y decisiones que exceden al municipio.

En diciembre el auto es rey con el 85,7 % —cuando la gente tiene más tiempo y planifica viajes más largos— y en enero y febrero baja levemente al 79,8-79,9 % mientras sube el ómnibus al 15 %.

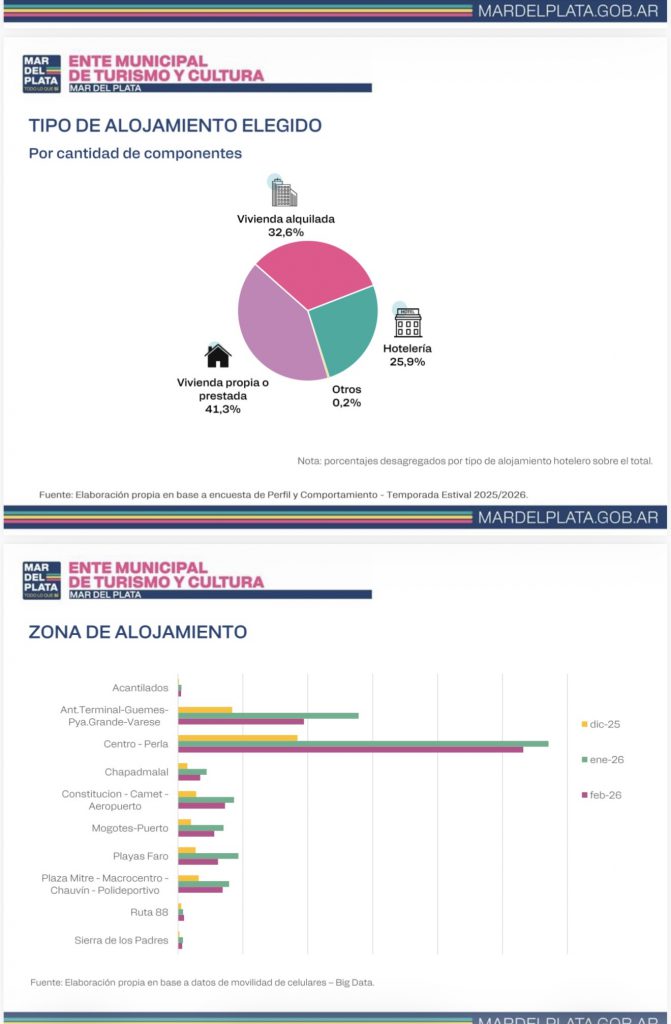

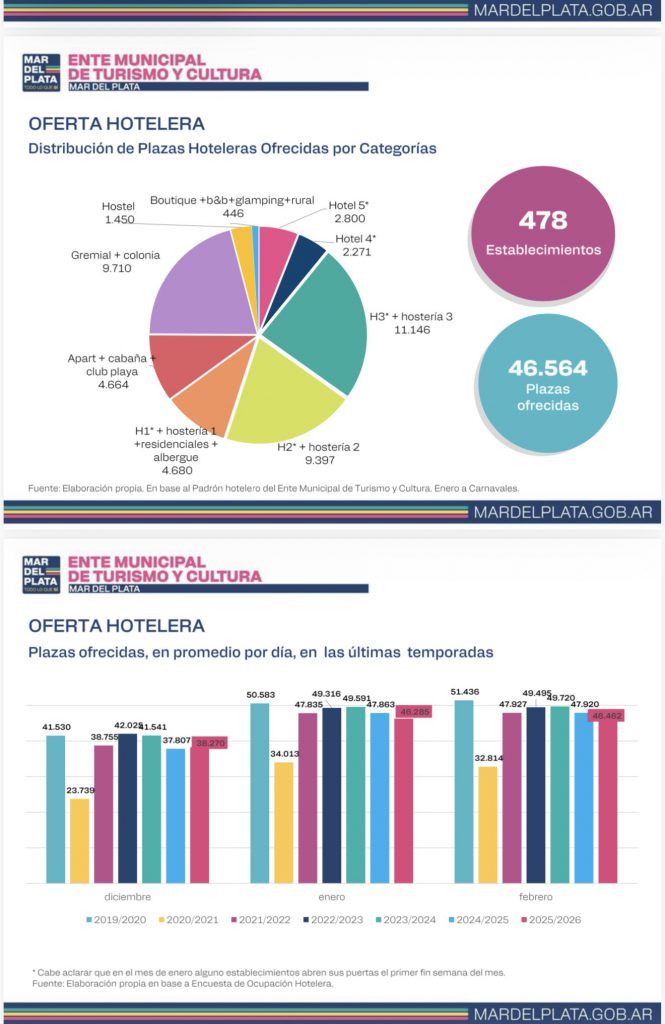

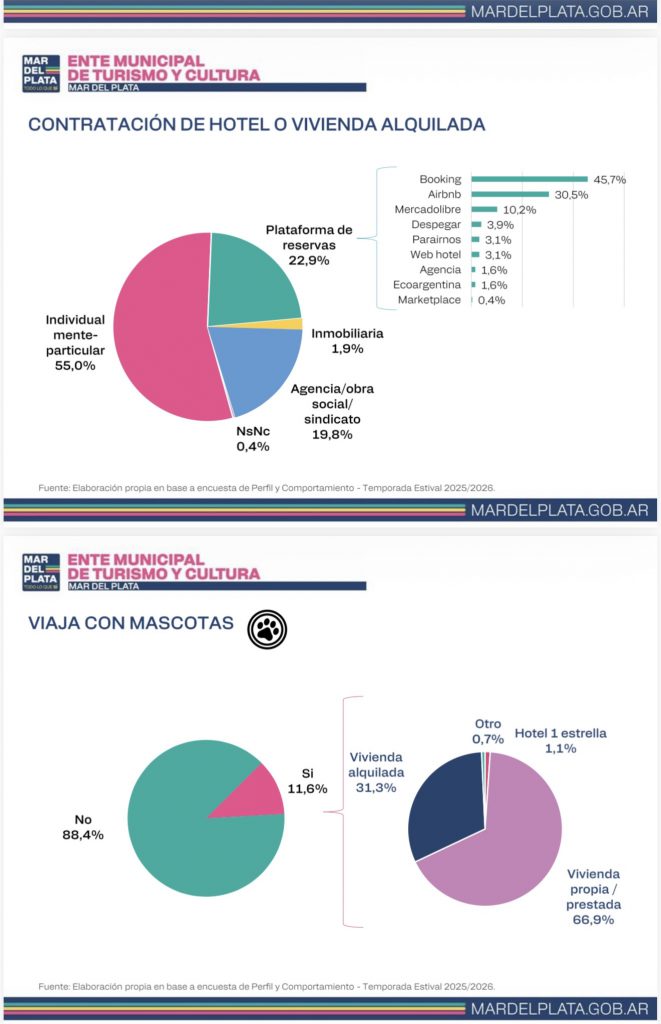

¿Dónde se quedan? Es este quizás uno de los núcleos más importantes del informe, y uno de los que más tensión genera puertas adentro del sector. El 41,3 % de los turistas se alojó en vivienda propia o prestada. El 32,6 % alquiló una vivienda. Solo el 25,9 % usa hotelería formal. Eso significa que casi tres de cada cuatro turistas que llegan a Mar del Plata no duermen en un hotel. Esto no es nuevo —la ciudad siempre tuvo ese perfil— pero la tendencia se profundiza. El parque de departamentos propios es enorme, heredado de décadas de construcción orientada al turismo. Y las plataformas de alquiler temporario —Booking, Airbnb, Mercado Libre— le dieron un impulso enorme al sector informal y semiformal de alojamiento, compitiendo directamente con la hotelería registrada. Entre quienes alquilan vivienda o usan plataformas de reservas, el 45,7 % lo hace a través de Booking, el 30,5 % por Airbnb y el 10,2 % por Mercado Libre. Booking y Airbnb juntos capturan más del 75 % del mercado de plataformas. Solo el 1,9 % usa inmobiliarias tradicionales. El cambio estructural ya ocurrió: el turista que alquila hoy lo hace mayoritariamente desde su celular, sin intermediarios locales, con precio transparente y opiniones de otros usuarios.

Esto tiene consecuencias económicas muy concretas para el tejido local. Una parte importante del dinero que antes circulaba por inmobiliarias, agencias y hoteles ahora va a plataformas globales cuyos headquarters están en Amsterdam o San Francisco. La comisión de Booking sale de Mar del Plata y no vuelve. Para los hoteles pequeños, el golpe es doble: pierden clientes frente al alquiler temporario —que muchas veces es más barato y más flexible— y también frente a las propias plataformas que ahora incluyen unidades hoteleras pero en competencia directa con apartamentos particulares que no tienen los mismos costos de habilitación, personal y mantenimiento. Hay ganadores y perdedores muy claros. Enero, que es el mes más relevante del año hotelero, mostró una caída global de 4,1 puntos porcentuales respecto a enero 2025. Pero esa caída no se distribuyó igual entre categorías. Los hoteles 5 estrellas cayeron 7,7 puntos. Una caída significativa para el segmento premium. Se especula que parte de ese público viajó al exterior aprovechando el tipo de cambio, o eligió destinos más exclusivos dentro del país. Los hoteles 4 estrellas, paradójicamente, fueron los únicos que crecieron en enero: +6,9 puntos. También crecieron en febrero (+14,2 puntos), siendo la gran sorpresa positiva de la temporada. Parecería que hay un segmento de viajero que “bajó” desde el 5 estrellas al 4 buscando precio, pero sin resignar comodidades. El 4 estrellas fue el lugar donde aterrizó la clase media-alta que apretó el cinturón sin querer ir a menos.

Los hoteles 3 estrellas cayeron 5 puntos en enero y recuperaron levemente en febrero (+2,1). Es el segmento más numeroso en plazas —representa el 24 % de la oferta— y el que más siente la competencia directa de los alquileres temporarios en plataformas. Los hoteles de 2 y 1 estrella cayeron entre 5 y 6 puntos en enero. Son los que peor la pasan estructuralmente: no tienen el capital de marca de los grandes, no pueden competir en precio con un departamento en Airbnb, no ofrecen la experiencia diferencial de un boutique o un hostel. Muchos de estos establecimientos llevan años sin renovarse y el turista los descarta rápido cuando compara en una plataforma. En enero la ocupación de los hoteles de 1 estrella fue del 54,7 %, es decir que casi uno de cada dos cuartos estaba vacío en el mes pico. Los hoteles gremiales y colonias vacacionales tuvieron caídas de 5 puntos. Este segmento —que históricamente fue el sostén del turismo popular bonaerense— siente la presión de las obras sociales y sindicatos que ajustaron sus presupuestos, y de una clase trabajadora con ingresos reales deteriorados que a veces prefiere el departamento compartido con amigos antes que el paquete sindical.

Grupos de jóvenes disfrutan del verano en la playa, con amigos, entre el sol y mates cerca del mar.

Febrero fue mejor que enero para casi todos, en buena parte gracias a los Carnavales que esta vez cayeron dentro del mes. La ocupación global de febrero fue del 53,9 %, con un pico del 81,5 % el fin de semana largo de Carnaval. Esos cuatro días (14 al 17 de febrero) fueron prácticamente perfectos para la hotelería: los boutique llegaron al 95,4 %, los hostels al 90,5 %, los 4 estrellas al 92,3 %. El problema es que cuatro días no hacen una temporada. Diciembre fue mejor año a año en casi todas las categorías (+1,8 puntos globales), traccionado por el fin de semana largo del 8 de diciembre —que en 2024 no existió— y por el pico de Año Nuevo que llegó al 63,1 % de ocupación global, con boutiques al 93,5 % y 5 estrellas al 92 %. Un dato que no estaba en informes de hace apenas cinco años y hoy ya es central: el 43,5 % de los turistas pagó con billetera virtual. Solo el 29,3 % usó efectivo y el 19,8 % tarjeta de débito. La tarjeta de crédito, que durante décadas fue el instrumento favorito del turismo argentino para diferir pagos en cuotas, cayó al 6,4 %.

La encuesta de perfil y comportamiento hecha en balnearios tiene un capítulo de calificación de servicios que merece atención, especialmente para la gestión municipal. La playa es el activo indiscutido: el 25,2 % la califica como “muy buena” y el 48,7 % como “buena”. Solo el 11% la ve como “regular” o peor. Es el servicio mejor evaluado de la ciudad y es, además, el servicio gratuito que ofrece la naturaleza. Que la playa sea lo mejor de Mar del Plata es una buena noticia y también una advertencia: si el principal activo es gratuito y natural, la ciudad tiene poco margen para justificar sus precios en base a infraestructura o servicios construidos. La gastronomía es bien evaluada en general: 16,6 % “muy buena” y 40,1 % “buena”. Pero hay un 3,8 % que la califica de “malo”, que en términos absolutos de 3 millones de turistas representa decenas de miles de personas que se fueron con una experiencia gastronómica negativa. El precio es, según conversaciones informales recogidas en el sector, el principal factor de descontento.

El alojamiento sigue la misma lógica: bien evaluado en general (21,6 % muy bueno, 42,3 % bueno) pero con un 5 % que lo califica de malo. Considerando que el 74 % de los turistas no usa hotelería formal, la evaluación del alojamiento incluye departamentos alquilados y propios, no solo hoteles.

La seguridad muestra un panorama preocupante: el 19,1 % la evalúa como “regular” y el 7,8 % como “mala”. Casi el 27 % del turismo tiene una percepción negativa o mediocre de la seguridad en la ciudad. Es un número que debería encender alertas, especialmente considerando que “seguridad” aparece como una de las barreras para la recomendación y la repetición del destino. La limpieza es el gran debe de la gestión. El 24,8 % la califica de “regular” y el 7,8 % de “mala”. Más de un tercio de los encuestados tiene una opinión negativa sobre la limpieza de la ciudad. En un destino de playa y sol donde la primera impresión visual es determinante, tener ese porcentaje de turistas que se van con la imagen de una ciudad sucia es un daño reputacional concreto.

El trabajador remoto, el fenómeno que crece. El 16 % de los turistas encuestados dijo haber trabajado de forma remota desde Mar del Plata durante su estadía. Es un número que habría sido impensable hace diez años y que hoy empieza a configurar un nuevo perfil de visitante: el que no viene solo de vacaciones sino que combina trabajo y descanso, se queda más días, consume más servicios y tiene un gasto per cápita posiblemente superior al turista tradicional de una semana. Mar del Plata tiene condiciones naturales para capturar ese segmento —conectividad, infraestructura de servicios, calidad de vida— pero todavía no tiene una política turística articulada para seducirlo de manera sistemática. La oferta de espacios de coworking, la conectividad wifi en alojamientos y espacios públicos, la disponibilidad de apartamentos equipados para trabajar son variables que el mercado está resolviendo de manera espontánea, pero que podrían potenciarse con políticas activas.

El informe cierra su sección cualitativa con una nube de palabras que los turistas asocian con Mar del Plata. Las más grandes —las más frecuentes— son: tranquilidad, felicidad, familia, descanso, playa, mar, alegría, diversión, relax, recuerdos. Una sola palabra resume el posicionamiento emocional de la ciudad: nostalgia. Aparece en esa nube, más chica pero presente. Mar del Plata es el lugar al que la gente vuelve porque siempre volvió, porque tiene recuerdos de infancia, porque la abuela tenía departamento allá. Ese vínculo emocional es un capital extraordinario y prácticamente irrepetible para cualquier otro destino turístico del país. El desafío es que la nostalgia no alcanza para competir con destinos que ofrecen precios más bajos, experiencias más novedosas o infraestructura más moderna. La emoción retiene al turista maduro y fiel. Para capturar al nuevo turista joven, al trabajador remoto, al viajero que compara en Google antes de decidir, la ciudad necesita sumar argumentos más allá de los recuerdos.

A modo de balance. La hotelería chica sangra sin que nadie tenga una respuesta clara. Las plataformas globales se quedan con una comisión creciente de la economía turística local. El turista joven no llega en los números que el discurso oficial promete. El transporte y la limpieza generan insatisfacción sistemática. Y sin embargo —y esto también hay que decirlo— tres millones de personas eligieron Mar del Plata este verano. Pagaron, comieron, se bañaron y se fueron, en su mayoría, con ganas de volver. El destino resiste. La pregunta es si resistir es suficiente, o si la ciudad puede aspirar a algo más.

Lo más visto hoy

- 1Dos hermanos usaban su local de lencería en el centro como pantalla para vender cocaína « Diario La Capital de Mar del Plata

- 2Encontraron muerto a un hombre al costado de la ruta 2 « Diario La Capital de Mar del Plata

- 3Un ladrón terminó baleado durante un forcejeo tras intentar entrar armado a una casa « Diario La Capital de Mar del Plata

- 4La Justicia investiga una sórdida trama de balazos y amenazas en el Balneario 13 « Diario La Capital de Mar del Plata

- 5Damonte pasó la escoba en Aldosivi « Diario La Capital de Mar del Plata